Ouvimos com regularidade que o tecido empresarial em Portugal é constituído maioritariamente por micro e pequenas empresas. Ouvimos também que a falta de dimensão das empresas portuguesas afeta a sua competitividade e dificulta o acesso a alguns mercados internacionais.

Recorrendo à central de balanços do Banco de Portugal é possível obter um conjunto de informação que nos permite testar a composição do tecido empresarial português, analisando alguns indicadores de gestão.

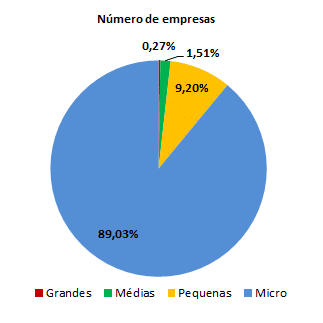

As PME’s (micro, pequenas e médias empresas) portuguesas representaram 99,7% do total de empresas não financeiras em 2017, sendo que cerca de 89% das empresas são microempresas (com média de 2 trabalhadores cada e volume de negócios inferior a 145 mil euros). As pequenas empresas representam à volta de 9% do tecido empresarial, tendo em média 18 trabalhadores e 1,8 milhões de euros de volume de negócio. Por seu lado, as médias empresas representam 1,5% do tecido empresarial e têm 89 trabalhadores e volumes de negócios superiores a 12 milhões de euros (em média). Já as grandes empresas são uma pequena minoria (0,3%) mas empregam um número médio de pessoas bastante superior (726) e geram em média cerca de 130 milhões de euros de volume de negócios.

Apesar de serem uma minoria, as grandes empresas garantem cerca de 42% do volume de negócios total das empresas não financeiras reportadas na central de balanços do Banco de Portugal e representam 29% do emprego.

Analisando o gráfico referente ao volume de negócios é possível verificar que à medida que aumenta a dimensão das empresas, aumenta também a fatia no volume de negócios global que estas representam.

As microempresas (quase 90% do número total de empresas em Portugal) empregam 26% das pessoas e representam apenas 16% do volume de negócios. Se considerarmos também as pequenas empresas temos agora 98% do número total de empresas, que representam apenas 36% do volume total de negócios.

Em Portugal temos uma grande quantidade de empresas a gerar bastantes postos de trabalho, mas que representam apenas poucos mais de um terço do volume de negócios total.

Uma dimensão superior está associada a maior volume de negócios e a mais emprego.

O facto de gerarem um menor volume de negócio não será um problema se as micro e pequenas empresas forem tão ou mais rentáveis do que as empresas de maior dimensão. Serão?

Valor e Rendibilidade

Como indicadores de análise de capacidade de criação de valor e rendibilidade podemos utilizar os seguintes indicadores que nos dão 3 níveis distintos de perceção:

- EBITDA / Vol. Negócios (Margem EBITDA) – O EBITDA é a sigla inglesa para resultados antes de juros, impostos, depreciações e amortizações e permite aferir a capacidade das empresas em gerar resultados com a sua atividade. De uma forma resumida permite perceber se a atividade da empresa cria valor. Analisando a sua proporção face ao Volume de Negócios, podemos perceber qual é a percentagem das vendas e/ou prestação de serviços da empresa que sobra após descontos das principais rubricas de custos (custos de mercadoria, gastos com pessoal, fornecimentos e serviços externos e outros);

- Resultado Líquido / Vol. Negócios – Também conhecido como a rendibilidade líquida das vendas, permite perceber o que sobra do volume de negócios da empresa após dedução de todas as rubricas de gastos, incluindo depreciações, juros e impostos;

- Rendibilidade dos Capitais Próprios (Res. Líquido / Capital Próprio) – O capital próprio da empresa é uma representação do valor desta para os seus sócios ou acionistas e mostra desta forma quais os capitais que estes têm investidos na empresa. Ao percebermos qual a percentagem destes que o resultado líquido representa, sabemos qual a rendibilidade que os sócios obtêm com a empresa;

- Rendibilidade do Ativo – Os ativos representam meios que permitem à empresa desenvolver a sua atividade (equipamentos, máquinas, stocks, mercadorias), que representam direitos ou benefícios presentes ou futuros (Bens e créditos de clientes). De uma forma geral representam tudo o que a empresa tem à sua disposição para desenvolver a sua atividade.

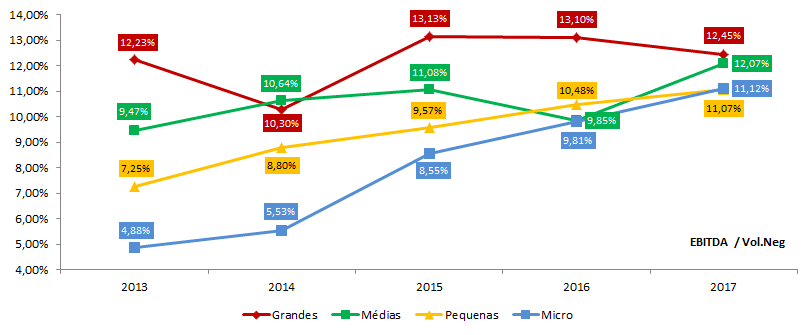

De uma forma geral e ao longo dos cinco anos analisados, as grandes e as médias empresas, libertam mais face às empresas de menor dimensão, com um EBITDA/Vol. Negócios superior na maioria dos anos. Apesar disso tem-se assistido a uma melhoria da Margem EBITDA nas microempresas de cerca de 5% em 2013 para 11% em 2017.

Estas margens superiores das empresas de maior dimensão está associada a vários fatores, sendo que o principal é a existência de economias de escala resultantes de um maior volume de vendas, que permitem também negociar melhores condições de compra de matérias-primas e/ou produtos. O facto de gerarem também um maior volume de negócios permite contratar um maior número de pessoas, muitas delas com níveis de qualificação superiores e estabelecer modelos de gestão mais avançados e eficientes o que conduz a uma utilização mais eficiente de recursos e uma maior capacidade de adaptação às condições de mercado.

Uma superior capacidade de gestão e de negociação está associada a melhores práticas de planeamento e controlo em que os menores prazos de recebimentos de clientes e de pagamentos a fornecedores são uma das faces visíveis. As grandes empresas recebem, em média, de clientes e pagam a fornecedores muito mais rapidamente do que as empresas de menor dimensão.

É possível notar na análise destes gráficos que os prazos têm melhorado de forma significativa ao longo dos anos, sobretudo nas micro e pequenas empresas, reflexo da melhoria geral das condições económicas mas também do estabelecimentos de melhores práticas de gestão nestas empresas e na melhoria geral da qualificação dos seus colaboradores.

Por seu lado as grandes empresas, com estruturas mais profissionalizadas e experientes terão estas práticas enraizadas há mais tempo pelo que os prazos médios se mantêm constantes nos anos analisados, podendo indiciar que estes processos se encontram já otimizados.

No que aos resultados líquidos diz respeito, apesar de existirem ao longo dos anos algumas exceções pontuais, as grandes e médias empresas apresentam de forma regular melhores indicadores face às empresas mais pequenas.

Os sócios e acionistas das empresas de maior dimensão também obtêm melhores rendimentos dos capitais investidos, muitas vezes 4% a 8% superiores às empresas de menor dimensão.

Salta também à vista nestes gráficos as dificuldades que as microempresas têm, de gerar resultados positivos. Se tivermos em conta que cada empresa destas emprega em média 2 pessoas, serão sobretudo pequenos negócios, muitos com empresários de perfil mais técnico que não estão focados em práticas de gestão de empresas que permitam gerar resultados positivos. Esta tendência tem sido melhorada ao longo dos anos, tendo-se assistido já a resultados líquidos e rendibilidades positivas em 2016 e 2017 apesar de bastante reduzidos.

Também a rendibilidade do ativo (RA) evidencia isso mesmo. Quanto maiores são as empresas, mais eficientes são também na utilização dos ativos que têm à sua disponibilidade. A RA de uma grande empresa em 2017 foi cerca de 6% superior à RA de uma microempresa o que significa que as primeiras utilizam os seus ativos de um modo 6% mais eficiente do que as últimas.

Em jeito de conclusão podemos afirmar que as empresas portuguesas de maior dimensão (grandes e médias) representam menos de 2% do total do tecido empresarial, mas geram 64% do volume de negócios, criam cerca de metade do emprego, apresentam de forma regular melhores resultados e são mais rentáveis para os seus investidores.

As pequenas empresas aproximam-se das médias em alguns dos indicadores analisados, tendo mesmo em alguns anos obtido melhores resultados do que estas. As microempresas são aquelas onde têm existido melhorias mais significativas em termos globais nos indicadores analisados, mas em geral os resultados ainda são os mais fracos.

O desafio para qualquer empresa passa pela aposta na qualificação dos seus recursos e pela implementação de ferramentas e práticas de gestão profissionais que permitam uma melhoria dos resultados, promovendo a eficiência, a sustentabilidade e o retorno para os seus sócios ou acionistas.

Nota: Este artigo foi feito tendo por base dados da central de balanços do Banco de Portugal entre 2013 e 2017 referentes a empresas não financeiras, aos quais não foram efetuados quaisquer ajustes.

Excelente artigo! Agradeço a partilha altamente valiosa. Irei usar a compilação de dados para transmitir a clientes o que pode significar uma aposta na profissionalização da gestão!