O sucesso da gestão é determinado pela qualidade das decisões de investimento, que devem ter por objetivo maximizar o valor da empresa. As empresas durante o seu ciclo de investimentos recorrem simultaneamente a fundos de capital próprio (Sócios) e de capital alheio (Credores). Nenhuma destas fontes é gratuita.

A análise do custo de capital é imperativa, já que a criação de valor pressupõe que qualquer investimento deve gerar um retorno superior ao custo de capital investido. O custo de capital representa a taxa de rendibilidade exigida pelos credores e sócios por investirem no capital da empresa. Numa outra ótica, é a rendibilidade mínima que a empresa deve atingir para satisfazer os seus sócios e credores.

Assim o custo de capital, também conhecido como o Custo Médio Ponderado de Capital (CMPC), é a média ponderada do custo de capital próprio e alheio:

Ke – Custo do Capital Próprio

Kd – Custo do Capital Alheio

CP – Capital Próprio da empresa

CA – Capital Alheio da empresa

t – Taxa nominal de imposto da empresa

Neste artigo, iremos guiar o leitor pelos pressupostos que tornam a estimação da taxa de custo de capital uma tarefa desafiadora, complexa e como irá perceber subjetiva.

Sócios – Custo do capital próprio

O custo do capital próprio, opostamente ao capital alheio, não possui uma obrigação contratual ou custo explícito, possui apenas um custo implícito, designado por custo de oportunidade. O custo de oportunidade, corresponde à rendibilidade que os sócios podem obter ao investir o seu capital num investimento de risco semelhante.

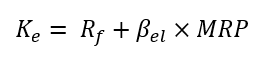

O custo do capital próprio pode ser calculado de diversos modos, hoje iremos analisar o modelo Capital Asset Pricing Model (CAPM). O CAPM, pode calcular-se da seguinte forma:

Rf – Taxa de juro sem risco

βel – Beta

MRP – Market Risk Premium

O Rf representa a rendibilidade de um ativo isento de risco de incumprimento, também denominado por taxa de juro sem risco. Deste modo, segundo a Comissão Europeia deve-se considerar como proxy a média em 5 anos das obrigações de tesouro com maturidade a 10 anos. Em Portugal, a rendibilidade média das obrigações a 10 anos entre 2016 e 2021, foi de 1,71%. Alternativamente, pode-se considerar a dívida soberana alemã. A escolha depende apenas do acesso e preferência do sócio a esta categoria de investimentos.

O Beta em termos técnicos mede a volatilidade da rendibilidade das ações devido a flutuações de mercado, provocadas por fatores políticos e económicos que afetam todas as empresas, o denominado risco sistemático. Numa outra ótica e mais próxima da realidade das PME’s o Beta incorpora o risco de negócio (por exemplo, oscilação de vendas) e financeiro (por exemplo, custos de dívida), que influencia a capacidade das empresas em reagir ao risco sistemático.

Para empresas não cotadas em bolsas o Beta deve ser identificado por comparação com um Benchmark, com o método Bottom Up. Primeiramente, é necessário identificar o Beta não alavancado (βeu) do Benchmark. O βeu representa o risco de negócio, não podendo assim incluir a estrutura financeira da empresa.

Para determinar βeu do Benchmark existem duas alternativas[1]:

- Obter o βeu do principal setor de atividade da empresa, através da estimativa de Damodoran.

- Selecionar um grupo de empresas cotadas em bolsa comparáveis com a empresa, isto é, do mesmo setor e com um risco de negócio similar. De seguida é necessário obter o Beta de cada empresa do grupo, e remover o impacto da sua estrutura de capital, de modo a obter o βeu através da seguinte fórmula:

βelBenchmark – Beta da empresa do Benchmark

CA – Capital Alheio da empresa do Benchmark

CP – Capital Próprio da empresa do Benchmark

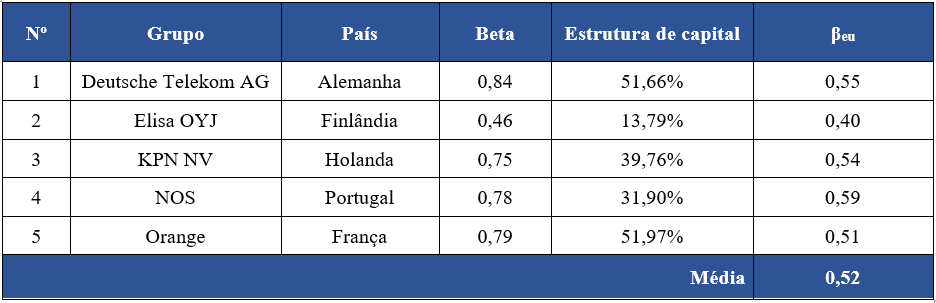

A segunda alternativa é a recomendada pela Comissão Europeia. Ademais, o uso do βeu do setor pode incluir empresas com risco de negócio muito diferentes da empresa na qual se pretende calcular o custo do capital próprio, o que pode enviesar o Beta.

Por exemplo, uma empresa do setor de telecomunicações, optando pela primeira alternativa, o βeu a utilizar seria de 0,49. Optando pela segunda alternativa, o βeu a utilizar é 0,52 (ver figura 1).

Por fim, para obter o Beta da empresa, é necessário realavancar a sua estrutura de capital ao βeu do Benchmark definido no último passo, através da fórmula Modigliani e Miller:

βd – Beta da dívida, representa o risco de dívida da empresa

A taxa de imposto a utilizar deve ser a taxa de imposto nominal e não a taxa de juro efetiva, já que esta incluí correções realizadas no apuramento da matéria coletável, que podem ser pontuais. Em Portugal deve-se utilizar, a taxa de IRC (21%) e a derrama municipal (1,5%), ou seja uma taxa nominal de imposto de 22,5%.

Na fórmula apresentada é comum considerar βd igual a zero, assumindo que a taxa de juro da empresa é igual à taxa de juro sem risco. No entanto, em PME’s este pressuposto nem sempre é verdadeiro, sendo necessário calcular o βd do seguinte modo:

O valor de referência apresentado pela Comissão Europeia para o βd é de 0,1.

Dando seguimento, ao exemplo apresentado, supondo que a empresa possui 25 000€ em passivo corrente e 60 000€ em passivo não corrente e 50 000€ de capital próprio, o Beta da empresa será:

![]()

O Prémio de Risco de Mercado (MRP) representa a rendibilidade exigida pelo investidor por ficar exposto às flutuações do mercado das ações. De acordo com Mota e Custódio (2021), o prémio de risco de mercado nos últimos 80 anos tem oscilado entre 4% a 7%, sendo este um intervalo que pode servir de referência. Em termos práticos o prémio de risco de mercado pode ser determinado através de duas alternativas:

– Através de dados ex ante sobre o prémio de risco de mercado para Portugal disponíveis por fontes reconhecidas academicamente e profissionalmente. Por exemplo, em 2021 utilizando como fontes Damodaran e Pablo Fernandez, o prémio de risco de mercado para Portugal é 6,85% e 6,8%, respetivamente. Sendo a média e valor a utilizar de 6,825%.

– Uma outra alternativa é considerar o prémio de risco europeu, como aplica a ANACOM em 2021 ao determinar o custo de capital da MEO. Esta metodologia está de acordo com o proposto pela Comissão Europeia, que sugere que existe uma convergência dos mercados europeus. Recorrendo à BEREC, para 2021 o prémio de risco europeu é de 5,50%. Esta alternativa é adequada quando a maioria das empresas do Benchmark são detidas por investidores não nacionais.

Por fim, podemos estimar o custo do capital próprio:

![]()

A rendibilidade mínima que os sócios exigem obter é então de 7,59%. A obtenção de uma rendibilidade inferior, leva a que seja benéfico aos sócios investir em ativos alternativos.

A Comissão Europeia advoga que para atualizar projetos públicos, o custo de capital próprio mínimo deve ser 4%. De modo similar, Esperança e Matias (2006) referem que nos projetos portugueses o custo de capital próprio encontra-se entre 5 e 15%. Importa ainda notar que 12,5% é a rendibilidade do capital próprio exigida para se obter o estatuto PME de excelência, podendo servir de referência como valor máximo do custo de capital próprio.

Credores – Custo do capital alheio

O custo do capital alheio é o custo de financiamento da dívida de uma empresa (por exemplo, o custo de obtenção de um empréstimo bancário). Existem diversas formas de calcular o custo de capital alheio:

1.º Esta alternativa é a mais adequada. Quando as empresas do Benchmark possuem uma notação de crédito, podemos calcular o custo do capital através do Credit Spread destas empresas com a seguinte fórmula:

![]()

No nosso exemplo, o Kd seria 3,09% (ver figura 2).

2.º De acordo com Damodoran, deve-se realizar engenharia reversa para obter o Credit Spread. Através da aplicação dos critérios das agências de crédito, pode calcular-se um rating sintético, que irá ser a notação de crédito atribuída à empresa com base no rácio de cobertura de encargos financeiros (EBIT/Encargos Financeiros).

3º O custo de capital alheio, pode ser considerado como a taxa de juro esperada para o próximo empréstimo, ou alternativamente, a taxa de juro do último empréstimo da empresa.

4º Outra alternativa, é considerar o custo médio histórico do capital alheio. Neste caso, em capital alheio, deve incluir todo o passivo de financiamento de curto prazo e longo prazo. Devem ser ainda incluídos todos os gastos que possuam uma obrigação contratual.

Note-se que existe uma ordem decrescente na escolha das alternativas, porque segundo Damodoran o custo de dívida de uma empresa deve ter por base a taxa de juro que consegue negociar hoje e não no passado.

Custo do Capital

Dando continuidade ao exemplo, o custo de capital é:

![]()

Assim sendo, 4,32% é a rendibilidade mínima que a empresa deve obter para criar valor para os seus sócios e credores.

Em 2021, as estimativas realizadas por Damodoran do custo de capital variam entre 3% a 10%, podendo este também ser um intervalo de referência para validar o cálculo do custo de capital.

No caso de análise de projetos de investimentos, importa notar que o investimento apenas cria valor se o retorno do investimento for superior ao custo de capital, caso contrário a empresa estará a destruir valor.

Do mesmo modo, segundo Barney et al. (2007), o custo de capital pode ainda servir como um indiciador de avaliação de desempenho da sua empresa. Caso o resultado operacional do ativo seja superior ao custo de capital a empresa irá estar a criar valor, caso contrário a destruir.

Importa destacar que é natural que as empresas capazes de explorar vantagens competitivas consigam obter retornos dos seus investimentos e ativos superiores ao seu custo de capital.

[1] Para simplificação de cálculos apenas se considera o setor principal de atividade. No entanto, o mais correto é calcular o βeu para cada Benchmark de setor de atividade e realizar uma média ponderada entre a percentagem de Volume de negócios de cada setor e os βeu de cada Benchmark de setor.

Bibliografia:

Barney, J. B., Hesterly, W. S., & Rosemberg, M. (2007). Administração estratégica e vantagem competitiva. Ed. Pearson Educación.

Cebola, A. (2011). Projectos de Investimento de PME. Ed. Sílabo.

Esperança, J. P., & Matias, F. (2006). Finanças empresariais. Ed. Texto Editores.

Mota, A. G., & Custódio, C. (2021). Finanças da Empresa. Ed. Sílabo.