O desenvolvimento de um novo produto, serviço ou ideia de negócio ou a alteração substancial dos meios produtivos de uma empresa exigem investimento. Como qualquer investimento o seu custo deve ser cuidadosamente ponderado.

Quanto vai custar à empresa/empresário efetuar este investimento?

Para financiar um determinado projeto um investidor pode recorrer a dois grandes tipos de capital, o capital próprio e o capital alheio. O capital próprio é assegurado por entrada do próprio investidor e dos seus sócios, caso existam. O capital alheio consiste em financiamento assegurado por terceiros, normalmente uma instituição bancária, com planos de reembolso claramente definidos (taxas de juro, prazo de reembolso, etc).

O custo de cada tipo de capital deve ser calculado no planeamento de um projeto e tem influência direta na decisão de investimento.

Alguns empresários e empreendedores omitem nestes cálculos o custo do capital próprio investido na empresa. Nada mais errado!

O custo de oportunidade de efetuar determinado investimento em detrimento de outro deve ser considerado. Se colocar o meu dinheiro num investimento sem risco (Risk Free [1]), qual o retorno que vou obter? (0,5%?, 1%)

E qual o retorno extra (prémio de risco) que pretendo para colocar o meu capital na empresa e assumir o risco associado ao negócio? (8%, 9%, 10%?) Este valor depende muito do investidor e da sua apetência para o risco. Um empresário que exija um prémio de risco de 9% para o seu capital, está a considerar um custo do capital próprio de 10% (1% (risk free) + 9% de prémio de risco).

Em resumo, o empresário está disposto a colocar o seu dinheiro na empresa em prejuízo do investimento alternativo, se o primeiro investimento lhe proporcionar um rendimento extra de 9%.

O Custo do Capital Alheio de uma empresa pode também ser obtido de diversas formas. A mais simples quando se avalia um investimento é considerar a taxa de juro do financiamento que se vai obter junto das instituições bancárias.

A estrutura de capital de cada empresa pode ser constituída pelos dois tipos de capital atrás mencionados, o capital próprio (do empresário e sócios) e por capital alheio, ou passivo (empréstimos bancários ou outros). É com esta estrutura que a empresa financia os ativos que lhe permitem desenvolver a sua atividade.

O custo do capital de uma empresa deve representar o custo de cada tipo de capital (próprio ou alheio), ponderado pelo peso de cada um. O Custo Médio Ponderado de Capital ou WACC [2].

WACC = Custo Capital Próprio x Peso Capital Próprio + Custo Capital Alheio x Peso Capital Alheio

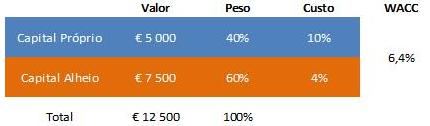

Considerando um exemplo simplificado de um empresário que pretende investir € 5.000 de capital próprio e decidiu analisar um projeto de investimento de € 12.500, com contratação de um empréstimo bancário de € 7.500 (com uma taxa de juro de 4%) a um ano:

Neste exemplo, a estrutura de capital escolhida resulta num custo médio de capital anual de 6,4%. Se o empresário, na avaliação deste investimento, apenas tivesse considerado o custo do empréstimo bancário, teria subestimado o seu custo de capital em 2,4%.

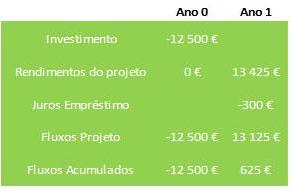

Considerando o seguinte mapa simplificado de fluxos do projeto:

Supondo que a empresa, com um investimento de € 12.500 em ativos, iria conseguir gerar € 13.425 de vendas ao final de um ano, o lucro obtido seria de € 625, o que representa um retorno de investimento (ROI [3]) de € 625 / € 12.500 = 5%.

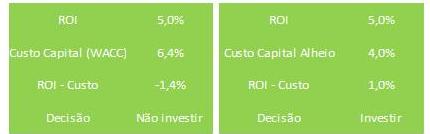

Um investimento é viável, quando o seu ROI é superior ao custo do capital.

Se o empresário tivesse considerado o WACC, chegaria à conclusão de que o investimento não preenche as suas exigências de remuneração de capital, pois o retorno (5%) é inferior ao custo médio de capital considerado (6,4%) e não teria feito o investimento.

Considerando apenas o custo do capital alheio de 4% e por comparação com o ROI de 5%, a decisão de investimento seria favorável, o que iria provocar um investimento fora das expectativas de retorno do empresário.

O empresário deveria ter escolhido investir os €5.000 num investimento “sem risco”.

O custo do capital representa o retorno esperado pelos fornecedores de capital a um determinado negócio. Os investidores do lado do capital próprio e os credores que proporcionam capital alheio.

O Custo Médio Ponderado de Capital reflete as expetativas destes stakeholders e representa o custo real de investimento.

O custo do capital tem um papel relevante na decisão de investimento e deve ser ponderado de acordo com o perfil de cada investidor e a sua apetência para o risco.

“The biggest risk is not taking any risk. In a world that’s changing really quickly, the only strategy that is guaranteed to fail is not taking risks.”

Mark Zuckerberg

[1] Risk Free – Taxa de juro “sem risco” do mercado. Objetivamente trata-se de um investimento com risco muito baixo ou inexistente. Na Europa por defeito considera-se a taxa de juro das bunds (obrigações soberanas) alemãs. Para simplificação podem usar-se taxas de referência de depósitos a prazo de baixo risco com capital garantido;

[2] WACC (Weighted Average Cost of Capital) – Taxa que o custo de oportunidade dos investidores e credores de determinado negócio.

[3] ROI (Return on Investiment) – este indicador estabelece uma relação entre o lucro (ou perda) obtido com determinado investimento e o montante investido (em ativos). ROI = Lucro Líquido / Total de Ativos;