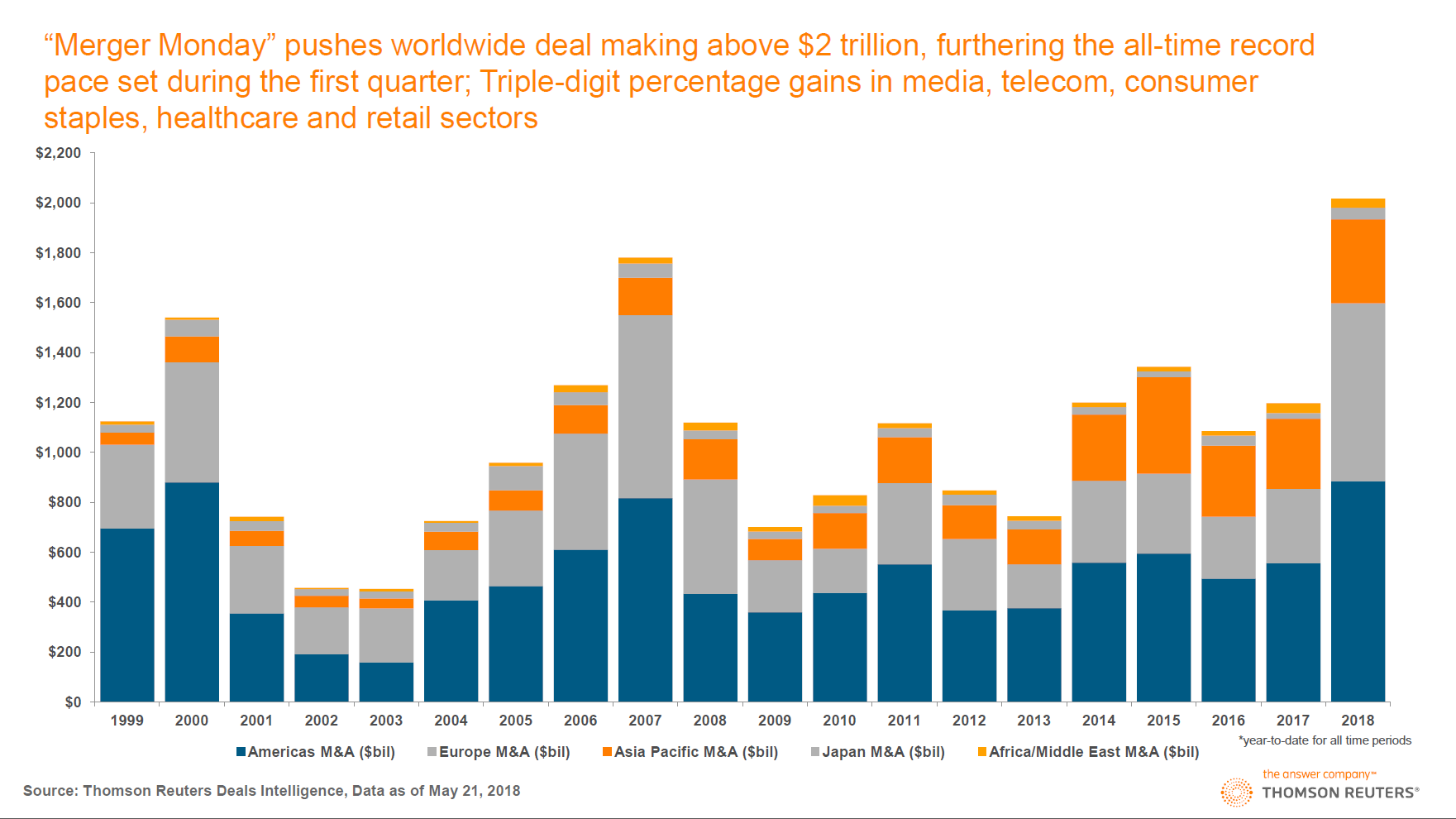

De acordo com a Reuters, as fusões e aquisições (M&A- mergers and acquisitions na terminologia inglesa) atingiram um valor global de $2 trillion*, evidenciado na plataforma Thomson Reuters até 21 de Maio deste ano.

O negócio recente mais sonante, no mercado americano, foi a fusão da unidade de transportes da General Electric Co (GE.N) com o fabricante de equipamento ferroviário Wabtec Corp (WAB.N). O negócio foi anunciado pelo valor de $11.1 billion*, tendo ficado a GE com o controlo da maioria do capital.

Em Portugal, durante o ano de 2017, o mercado de fusões e aquisições registou 327 operações, que movimentaram 11 mil milhões de euros, de acordo com o relatório de M&A da Transactional Track Record. Este valor representou uma subida de 13,58% face a 2016.

Antes de mais, importa clarificar os conceitos. Apesar de serem utilizados em conjunto pelo facto de serem operações económicas que têm como resultado uma combinação de duas ou mais organizações, as fusões e aquisições dizem respeito a conceitos distintos.

Ocorre uma fusão quando duas organizações distintas se agregam para fundar uma nova. Por outro lado uma aquisição acontece quando uma organização adquire a maioria do capital da empresa alvo, ficando com controlo sob a mesma. Existe, nas duas abordagens uma integração planeada a vários níveis, controlo, estratégicos, de organização e de operações.

Estas operações não são exclusivas do setor empresarial. Ocorrem também no setor público e em organizações sem fins lucrativos (ex: Universidades).

Johnson, Whittington, Scholes, Angwin e Regnér no livro “Exploring Strategy” explicam que as motivações para uma operação de M&A podem ser de índole estratégica, financeira ou por objetivos pessoais dos gestores:

Motivações estratégicas – têm como objetivo melhorar a posição competitiva da empresa no mercado e poderão ser de três tipos:

- Extensão de produto ou de mercado – quando o objetivo é expandir o alcance de mercado de uma empresa, quer seja em novos produtos (complementares), geografias ou mercados;

- Consolidação – ocorre quando dois concorrentes efetuam uma fusão, com o objetivo de ganhar poder no mercado (negociação com clientes e fornecedores) e de obter eficiência através da partilha de recursos comuns e/ou pela redução de capacidade em excesso;

- Competências – neste caso, o objetivo do processo é aumentar o conhecimento e as capacidades internas de uma empresa (ex: aquisição de uma startup com um produto já desenvolvido, por oposição a investigação e desenvolvimento interno). É bastante utilizado pelas grandes empresas tecnológicas;

Motivações financeiras – neste caso a finalidade do processo de M&A é a otimização financeira, que poderá ser agrupado em três pontos:

- Eficiência financeira – ocorre quando o processo tem como resultado a melhoria geral da situação financeira das empresas. Uma empresa sólida poderá fazer um bom negócio ao adquirir uma empresa em dificuldades a bom preço. No mesmo negócio a empresa adquirida beneficiará de melhores condições financeiras e de operação ao beneficiar de um perfil de risco mais favorável com a fusão dos balanços;

- Eficiência fiscal – está relacionada com o ponto anterior. Os lucros ou prejuízos fiscais poderão ser transferidos dentro da organização consolidada com o objetivo de obter benefícios fiscais entre setores ou países;

- Asset stripping – esta operação consiste na aquisição de uma empresa alvo para posterior “desmembramento” em função das suas unidades de negócios ou outros de forma a obter a um benefício económico dos seus ativos. Pressupões que os ativos “desmembrados” tenham um maior valor de mercado por si, do que integrados na empresa;

Motivações pessoais dos gestores – em alguns casos estes processos têm como objetivo satisfazer ambições ou metas pessoais dos gestores, por oposição à criação real de valor com o processo de M&A:

- Ambição pessoal – os incentivos pessoais dos administradores estão na maioria dos casos ligados a objetivos de curto prazo que poderão ser atingidos mais rapidamente através de um processo de M&A. Os grandes negócios atraem também a atenção mediática e com ela a oportunidade de promoção e valorização pessoal dos gestores. Também as oportunidades criadas por M&A permitem colocar em cargos de responsabilidade pessoas da confiança dos gestores, cimentando a sua rede de influência;

- Efeito carruagem – quando existe um ambiente propício a M&A, com vários negócios a ocorrer, os gestores mais conservadores poderão ser pressionados a “apanhar a carruagem”, indo de encontro à tendência de mercado;

Haverá uma altura na vida das empresas em que a evolução do negócio poderá passar por um processo de M&A.

Para que um processo deste género seja bem-sucedido será necessário que exista criação de valor pelas sinergias resultantes da fusão entre as empresas. Isto significa que o conjunto resultante (as duas empresas juntas) tem de ser mais “valioso” do que a soma das partes.

Estas sinergias podem ser de vários tipos: economias de escala, ganhos obtidos com integração vertical (quando a empresa pretende adquirir o negócio de um fornecedor ou cliente, aumentando o seu controlo da cadeia de valor), partilha e otimização da estrutura de custos (economias de gama), entre outras e deverão ser bem analisadas antes da tomada de decisão.

O mercado está cada vez mais competitivo e os gestores deverão ajustar a estratégia das suas empresas em função disso. Qualquer que seja o seu objetivo para o futuro, um processo de M&A poderá ser o caminho a seguir!

Mas nem tudo são apenas vantagens e os processos de M&A encontram muitas vezes obstáculos difíceis de ultrapassar:

Diferenças na cultura empresarial – ocorrem quando as empresas envolvidas têm diferenças significativas na cultura organizacional;

Formação e recursos humanos – em virtude da nova cultura empresarial estabelecida, poderá ser necessário formar os recursos humanos (ocorre sobretudo em empresas pequenas). Alguns elementos essenciais poderão perder o alinhamento caso não tenham um papel relevante na nova empresa, provocando a perde de know-how;

Competição interna – com a fusão dos vários departamentos das empresas envolvidas poderão existir fricções entre os colaboradores, sobretudo quando existe uma necessidade de reestruturação com a saída de alguns elementos;

Duplicação – em empresas muito semelhantes poderá existir duplicação de alguns departamentos e/ou excesso de capacidade instalada;

Perda de flexibilidade – na hipótese da empresa resultante ser de grande dimensão, poderá verificar-se alguma perda de flexibilidade da sua estrutura, sobretudo se a operação não for bem planeada;

Guerra de preços – a existência de vários interessados na aquisição de determinada empresa poderá provocar uma guerra de propostas que elevará o preço de aquisição, diminuindo o potencial de geração de valor do negócio;

Já se percebeu a complexidade destas operações e por isso é recomendável o recurso a profissionais especializados que ajudarão os empresários a analisar, decidir, planear e construir a operação. A experiência dos consultores é essencial para ajudar a reduzir desvios na projeção dos impactos, a prepara o financiamento da operação e também no acompanhamento do processo de negociação, que normalmente se prolonga durante vários meses.

O recurso a M&A deve ser considerado na altura de planear a estratégia da sua empresa e ganha especial relevância no mundo atual, com um cenário de baixos custos de financiamento que permitem potenciar boas oportunidades de crescimento.

“A estratégia é fazer escolhas, tomar opções.

É escolher deliberadamente ser diferente.”

Michael Porter

* – um billion na terminologia anglo-americana significa mil milhões na terminologia dos países do resto da europa (Portugal, Espanha, Alemanha, França). Desta forma 1 trillion essa norma equivale a 1 bilião de dólares na norma utilizada em Portugal.

Fontes:

“Exploring Strategy”, Gerry Johnson, Richard Whittington, Kevan Scholes, Duncan Angwin e Patrick Regnér, Pearson;

“Strategy in the age of superabundant capital”, Michael Mankins, Karen Harris, David Harding, Harvard Business Review

“Strategic Management and Competitive Advantage”, Jay B. Barney, William S. Hesterly, Pearson