A conjuntura internacional, sobretudo ao nível da União Europeia que é o principal destino dos moldes portugueses, tem vindo a provocar bastantes reservas aos empresários do setor.

A competitividade da economia europeia tem vindo a diminuir (ver gráfico abaixo), influenciada por fatores económicos, políticos e sociodemográficos. O crescimento das economias asiáticas, nomeadamente da China, e o aumento da competitividade das suas empresas têm tido também um contributo importante para o parco crescimento europeu. Temos agora um continente europeu mais envelhecido e mais consumidor (importador) das produções de outros continentes.

De acordo com o relatório da Cefamol “Indústria Portuguesa de Moldes ’19 Report”, o crescimento da indústria de moldes no período 2010-2018 assentou na concentração das vendas nos países da União Europeia (83%), com especial destaque para o peso de quatro países que representam 59% das vendas no exterior: Alemanha 22%, Espanha 18%, França 12% e República Checa 7%.

Analisando o Índice de Produção Industrial (indicador mensal que mede os outputs do setor industrial da economia) nos países mencionados é possível verificar uma tendência de abrandamento. Esta evolução representa uma menor procura pelos moldes portugueses, o que tem trazido uma quebra nos preços praticados e margens inferiores.

A indústria portuguesa de moldes enfrenta atualmente desafios que exigem respostas prontas e coerentes para as empresas se adaptarem às novas condições de mercado.

Durante os últimos quatro anos as empresas de moldes nacionais investiram fortemente no aumento da sua capacidade produtiva, alargando as suas estruturas, com reflexo no aumento dos seus gastos fixos o que as torna mais sensíveis à redução da atividade.

A evolução das indústrias automóvel e de embalagem nos dois últimos anos e as previsões para os próximos anos indicam claramente uma diminuição da procura de moldes nos mercados tradicionais portugueses (IHS Markit, 2019).

As vendas do setor dos moldes em Portugal ainda estão muito concentradas na indústria automóvel, que absorve 82% das exportações nacionais, e na embalagem, que representa 8% das exportações nacionais (Indústria Portuguesa de Moldes ’19 Report).

Nos gráficos seguintes analisamos a evolução das vendas de moldes para injeção nos nove primeiros meses do ano entre 2014 a 2019. O crescimento das exportações registou um abrandamento em 2018 e inverte a tendência em 2019.

A evolução do mercado em 2019 confirma as expectativas dos empresários e é provável que esta situação se mantenha até pelo menos 2021. Além da redução de encomendas verifica-se igualmente uma baixa dos preços de referência com impacto nas margens e rentabilidade das empresas portuguesas de moldes.

A diminuição da procura deriva da incerteza da evolução da indústria automóvel na Europa e da redução da aplicação de plásticos, quer no automóvel, quer na embalagem.

O crescimento notável da indústria em 2010-2018 foi sustentado por investimentos nos processos produtivos das empresas e no alargamento da cadeia de valor que se materializaram em 462 candidaturas a fundos comunitários do Portugal 2020:

Estes investimentos resultaram das expetativas positivas dos empresários sobre a evolução do mercado e pelas oportunidades criadas pelas políticas públicas de estímulo à economia, nomeadamente através do quadro de apoio ao investimento do Portugal 2020.

Estes elevados investimentos fizeram com que as empresas nacionais melhorassem os seus fatores críticos de competitividade e permitiram também alargar a presença das empresas portuguesas na cadeia de valor.

A redução da procura e as menores margens têm criado dificuldades às empresas que para aproveitarem a capacidade produtiva instalada acabam por aceitar preços de venda baixos, com reflexos na rentabilidade e na capacidade de libertação de fundos para fazer face ao serviço da dívida.

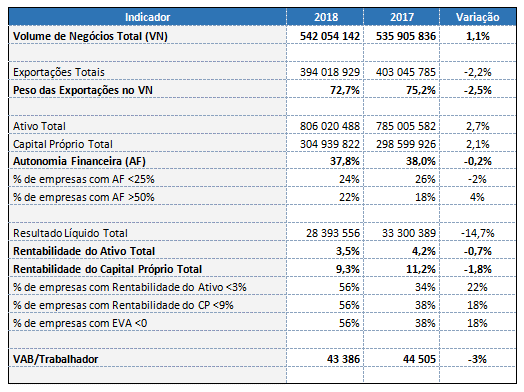

No quadro a seguir evidencia-se a evolução das 50 maiores empresas de moldes:

Da análise comparativa entre 2017 e 2018 verifica-se uma redução da produtividade, da rentabilidade e do valor económico criado (EVA) que se explica nas notas seguintes:

- O volume de negócios apresentou um crescimento de 1,1% em 2018 face ao ano anterior, atingindo um valor global de 542 milhões de euros;

- Verifica-se uma redução no peso das exportações no volume de negócios, de 75,2% para 72,7%, correspondendo a um decréscimo de 2,5 pontos percentuais;

- Assistiu-se a uma diminuição ligeira da autonomia financeira (-0,2 pontos percentuais) para 37,8%;

- O resultado líquido agregado sofreu uma quebra de 14,7% em 2018 face ao ano anterior, atingindo um valor global de 28 milhões de euros;

- A rentabilidade do ativo decresceu 0,7 pontos percentuais, de 4,2% para 3,5%;

- A rentabilidade do capital próprio seguiu a mesma tendência, decrescendo 1,8 pontos percentuais, de 11,2% para 9,3% em 2018;

- O indicador valor económico criado (EVA) confirma este contexto, uma vez que 56% das empresas tinham valores de EVA negativos, ou seja, não criaram valor em 2018. Esta percentagem subiu 18 pontos percentuais face ao ano anterior;

- O VAB por trabalhador, um indicador que mede a produtividade diminuiu 3% em 2018 para 43 mil euros.

Absorvendo as opiniões dos empresários da indústria e analisando os dados de contexto mencionados no início deste artigo é expectável que esta situação sofra um agravamento em 2019, prolongando-se até pelo menos 2021. Em consequência, a situação das empresas portuguesas de moldes será delicada.

Para ultrapassar este desafio é necessário encontrar mercados e indústrias alternativas para diversificar a concentração de vendas que se verifica atualmente no setor. Por outro lado, as empresas devem otimizar os processos para reduzirem os seus custos de produção e controlar com especial cuidado os gastos com pessoal tendo como enfoque o aumento de produtividade.

É necessário também criar condições financeiras que permitam às empresas acomodar a difícil envolvente do setor, de forma a apoiar uma indústria chave na economia nacional que muito contribui para as exportações do país.

Só com uma intervenção em todos estes domínios é que as nossas empresas de moldes conseguirão melhorar a sua rentabilidade e garantir o seu futuro.

Artigo escrito por Gabriel Silva em colaboração com Marcos Ramos e Rafael Cruz

Designed by Freepik: http://www.freepik.com