A prática do planeamento e controlo de gestão tem impacto positivo nas empresas e é um dos principais instrumentos para implementar e controlar as operações e concretizar a estratégia da empresa no curto prazo. Ao longo de 30 anos temos desenvolvido este processo quer em empresas de grande dimensão ou grupos empresariais nacionais e regionais quer em empresas de menor dimensão. Esta experiência permitiu-nos melhorar continuamente este processo deixando margem para adaptá-lo às diferentes realidades e permitindo utilizar o orçamento como instrumento para a melhoria dos resultados.

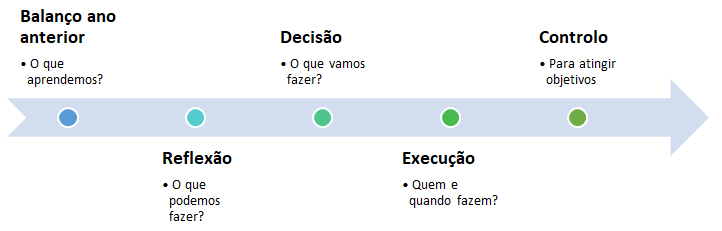

Este processo arranca normalmente no mês de outubro ou de novembro do ano em curso e desenrola-se de acordo com as fases ilustradas na figura 1.

Balanço do ano anterior

Começamos por comparar os objetivos que foram estabelecidos com o que se atingiu, o que correu bem e o que correu mal. A ideia é aprender com a execução no ano atual e identificar práticas a potenciar ou a evitar para melhorar o desempenho no próximo ano.

Esta análise deve ser feita ao detalhe e deve centrar-se nos fatores chave da competitividade da empresa. Estes fatores geram rendimentos ou gastos e explicam os resultados. Interessa detetar precocemente sinais ténues de mudança ou sinais fortes que tenham impacto no negócio a curto e médio prazo.

Algumas perguntas para esta fase:

- O que mudou no mercado no último ano?

- Os meus concorrentes são os mesmos? O que fizeram melhor?

- Como respondemos às mudanças no mercado?

- Que recursos e capacidades mudámos?

- Como está a motivação dos nossos colaboradores?

- Os processos estão a responder às exigências dos clientes?

- Como explicamos a diferença nos resultados?

- O que faríamos de forma diferente (no planeamento, na execução e no controlo)?

- O que temos de fazer melhor para obtermos melhores resultados no futuro? Que erros deveremos evitar?

Esta fase inicial vai-nos dar informações relevantes para podermos a seguir começar a fase de reflexão.

Reflexão

Nesta fase de reflexão, cujo objetivo é identificar o que podemos fazer no ano seguinte para melhorarmos o desempenho, vamos procurar antecipar o que pode ser o próximo ano.

Algumas perguntas clássicas desta fase:

- Quais as perspetivas para o mercado no próximo ano? Os preços vão subir ou descer? A procura em quantidade vai aumentar ou descer?

- O que vão fazer os nossos concorrentes? É provável que entrem no mercado novos concorrentes?

- Qual o impacto das tecnologias no nosso negócio?

- Que recursos e capacidades são necessários eliminar, aumentar ou desenvolver? Será necessário aceder a recursos e capacidades externos?

- Será que os recursos e capacidades em que assenta a nossa estratégia têm características (VRIO) que permitam obter vantagens competitivas sustentáveis?

- Que alterações devemos fazer nos nossos produtos e ou processos para melhorar o nosso desempenho?

Nesta fase de reflexão recolhe-se informação sobre a evolução do mercado (em especial clientes, concorrentes potenciais e atuais e fornecedores, entre outros) e da empresa que servirão de entrada para a tomada de decisão. Assume-se um conjunto de pressupostos plausíveis sobre a evolução do negócio, baseados nos dados e informações disponíveis.

Decisão

A fase da decisão é a mais complexa e engloba as etapas descritas na figura 2.

Esta fase começa pela revisão da estratégia face aos dados do desempenho do ano anterior e das expectativas de evolução do negócio. Esta informação vai ser útil para verificar se é necessário ajustar ou alterar a estratégia da empresa.

A revisão da estratégia e dos objetivos estratégicos vai permitir estabelecer objetivos e metas para o ano seguinte. Ao longo do ano trataremos de implementar as ações que permitam contribuir para alcançar os objetivos estratégicos a longo prazo. Reveem-se e estabelecem-se então os grandes objetivos, indicadores e metas para o próximo ano. Estes dois passos são efetuados pela gestão de topo da empresa e vão servir para alinhar toda a organização.

O passo seguinte é o envolvimento da Direção (Gestão Intermédia) para detalhar e desenvolver para toda a empresa estes objetivos, agora por departamento ou função. Este envolvimento da Direção vai permitir incorporar o seu conhecimento e sensibilidade na preparação destes documentos e reforçar o alinhamento e compromisso da gestão de topo e da gestão intermédia da empresa. Facilita-se e promove-se a difusão dos objetivos, indicadores e metas para toda a empresa.

Definidos os objetivos e metas detalhados agora é necessário escolher as ações a implementar para atingir as metas definidas para cada indicador. Estas ações devem ser reduzidas e devem ter impacto relevante nos objetivos e metas a atingir (deve-se ter em conta o princípio da concentração de esforços para obter bons resultados).

Estas ações dão origem a um plano de investimentos, quando for necessário incorporar mais tecnologia para aumentar a produção ou otimizar os processos, e a um plano de vendas detalhado por produtos e mercados. Estes planos podem gerar necessidades de ajustamentos nas pessoas a ter na empresa (contratações, mudança de funções ou despedimentos).

Esta informação e o conhecimento da estrutura de gastos da empresa vão gerar os pressupostos sobre gastos previstos para o ano seguinte. Estes pressupostos vão permitir gerar finalmente as demonstrações financeiras previsionais que depois de discutida e validadas constituem o orçamento para a próximo ano.

Se os resultados previstos nestas demonstrações financeiras estiverem em linha com as expectativas da gestão aceitam-se. Caso contrário o processo volta atrás até que as expectativas da gestão sejam alcançadas.

Execução e Controlo

Concluído o processo orçamental, a fase seguinte é a sua implementação. Como se referiu atrás é fundamental ter as equipas e os colaboradores envolvidos e motivados para o sucesso da execução. Finalmente procede-se ao controlo e monitorização conforme já aqui abordado.

Este é um processo dinâmico que deve ser ajustado sempre que necessário, permitindo incorporar elementos relevantes do contexto externo e interno para corrigir trajetórias e promover desempenhos de excelência, contribuindo sempre para a mudança e ajustamento às condições competitivas.