A crise financeira mundial de 2008 deixou marcas em todo o globo. Desde problemas nos balanços dos bancos, passando pela queda do mercado imobiliário até aos problemas sociais resultantes, foram várias as áreas afetadas.

Uma das heranças desse período que persiste atualmente são as taxas de juros baixas ou negativas. Inicialmente (2009, 2010) eram efetuadas previsões que consideravam que as taxas iam rapidamente voltar aos níveis pré-crise. Mais tarde a responsabilidade passou para as crises da dívida soberana (Irlanda, Grécia, Portugal) ou o conflito na Ucrânia. Outros responsáveis que foram e são apontados são os bancos centrais. Através de programas de quantitative easing, injetam liquidez nas economias, procurando estimular os empréstimos dos bancos à economia “real”. Em 2015 e 2016, a falta de vigor da economia chinesa e a descida dos preços dos commodities foram os principais entraves às subidas nas taxas de juro.

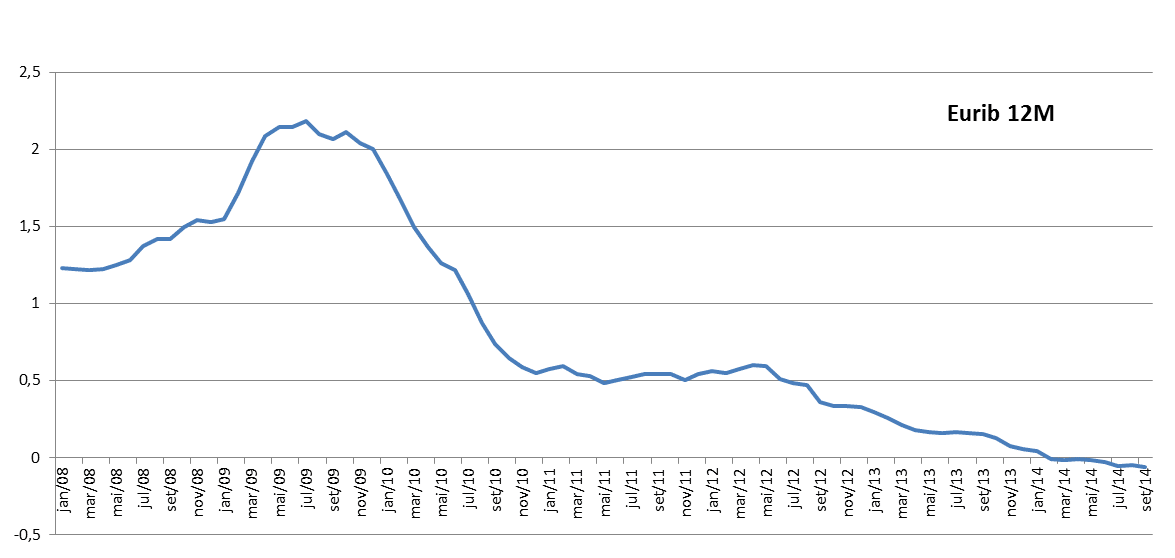

Ano após ano, os valores das taxas de referência foram baixando, atingindo novos mínimos e estamos agora num cenário de taxas de juro negativas.

Este panorama coloca algumas questões no que ao investimento diz respeito. Se anteriormente os depósitos a prazo e outros produtos financeiros de baixo risco eram aliciantes para o investidor, hoje em dia oferecem taxas de rentabilidade na ordem dos 0,10% (TANB). Estas taxas são um incentivo ao consumo hoje em detrimento da poupança para consumo no futuro.

Surgem então neste enquadramento oportunidades de investimento que melhor rentabilizam o capital.

A primeira alternativa são obviamente os investimentos em produtos financeiros de maior risco: ações, obrigações e futuros entre outros produtos financeiros de maior ou menor complexidade. Estes representam rendimentos superiores com o respetivo risco associado e existem opções para os vários tipos de investidores, com maior ou menor literacia financeira.

No caso de investimento de lucros provenientes de empresas, o reinvestimento desse capital na empresa em detrimento da distribuição aos sócios figura como uma alternativa a considerar. Esta opção permite dotar a empresa de maior capacidade de intervenção no mercado. Combinada com as oportunidades existentes de incentivos via fundos estruturais, que têm alguns requisitos de capital próprio, potencia o crescimento e a presença da empresa nos mercados internacionais, maximizando rendimentos futuros.

Uma outra possibilidade representa uma alteração do paradigma que vigora no tecido empresarial português. O investimento em capital próprio (ou alheio) de empresas.

A esmagadora maioria das empresas em Portugal recorre ao financiamento bancário como principal recurso para alavancar as suas operações. Trata-se de uma questão cultural enraizada. A maior fatia do tecido empresarial é constituída por PME, normalmente empresas familiares com um ou poucos sócios. A entrada no capital de elementos externos à estrutura da família não é vista com bons olhos. Como tal o recurso ao crédito bancário é a única fonte de financiamento das atividades, muitas vezes sem grande planeamento, sem controlo ou gestão do risco, arriscando a saúde financeira da empresa.

À medida que as novas gerações vão entrando no tecido empresarial, via iniciativas de empreendedorismo, a abertura a novos investidores tem vindo a aumentar. Esta procura tem-se verificado de várias formas. Diretamente nas empresas ou através de Business Angels, investidores, associações empresariais, crowdfunding e outros métodos como bolsas de empréstimos. Existem várias formas de materializar o seu investimento, adequando-o ao seu perfil e possibilitando maior ou menor intervenção nos destinos das empresas.

Estas oportunidades permitem rentabilidades superiores aos produtos financeiros mais utilizados, ao mesmo tempo que alteram o status quo vigente nas formas de financiamento das empresas e do tecido empresarial em si.

Está pronto para investir?